固定资产投资统计制度方法改革试点工作开展以来,我县严格按照贵州省固定资产投资统计制度方法改革试点方案实施,遵照投资统计制度方法两大转变的总体目标和三种不同数据采集方式的要求,在有关领导和部门的关心和帮助下,顺利完成了国家、省、州统计局要求完成的各项工作,现作如下汇报:

一、工作开展情况

(一)根据全省和全州试点方案,结合我县实际制订下发了我县试点方案,成立了以常务副县长为组长、统计局长为副组长,各相关单位负责人为成员试点工作领导小组,领导小组下设办公室在县统计局,由分管副局长任办公室主任,主抓我县固定资产投资改革试点工作。2014年6月4日召开了全县改革试点动员会议,茹捷常务副县长做了重要动员讲话;统计局李成奎局长对试点工作作了精心的部署安排,会后统计专业人员对参会统计人员进行业务培训、安排相关填报工作。确定了改革试点各阶段工作。一是由县统计局召开各专业会议,确定辖区内联网直报调查单位,我县联网直报企业一共有32个,房地产开发企业6个,规模以上工业15个,重点服务业法人单位1个,建筑企业1个,限上批零住餐企业9个,并及时对联网直报企业名录库进行更新和维护。二是对辖区内新建企业进行甑别,由行业主管部门督促新建企业填报报表,根据企业所属类型,按相关规定通过试点统一平台录入上报。三是根据确定的上报单位名单,分段、分时进行了培训,确保所有应填单位在规定的填报时限内完成填报工作。四是定期发布试点工作简报和分析,参加州统计局组织的试点座谈会和接受相关业务培训。五是认真完成各种类型报表试点数据和常规报表数据的对比分析。六是根据国家、省、州统计局对第四季度部门投资统计的新要求,我局对全县91个行政事业单位和有关非盈利组织进行培训和布置安排试点工作。

(二)工作成效。完成了1-4季度辖区内联网直报调查单位网上直报的催报、审核、验收、上报等工作,对填报有误的企业进行指导、修正和重报;完成了规模以下工业、小微企业服务业法人单位的确认、培训、数据收集、审核、录入、上报等工作;完成了新建企业1-4季度催报、收表、审核、录入、上报等工作;完成部门投资统计一、二、三季度的重点调查和第四季度的全面调查。

二、试点改革数据与常规报表数据的对比分析

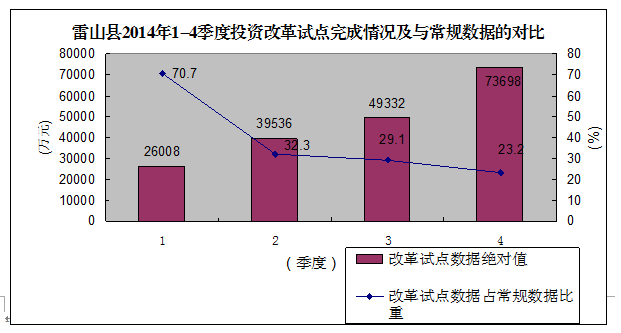

1-3季度属于重点调查,每季度上报71个部门企业(部门34个,联网直报企业32个,新建企业4个,规下工业1个),第四季度属于全面调查,共上报128个部门企业(部门91个,联网直报企业32个,新建企业4个,规下工业1个),经过改革试点数据与常规报表数据的对比分析,发现改革试点数据普遍小于常规数据,其原因主要有几下几点。一是我县项目资金缺口大,承建方垫资多,项目单位按照合同规定付款,造成财务数据与项目实际完成投资额有差距;二是有些项目投资额没有在财务报表上体现出来,如农村公路一事一议等由村民投工投劳、以田补田等,政府土地拨付给项目实施业主,财务上反应不出;三是对于招商引资项目,项目业主财务报表不能体现出来,而项目业主没能及时的收集数据,这些项目所成投资很容易被漏掉;四是小微企业属于抽样调查,目前还没有计算方法,这部分投资没有得到体现。

经过上图显示,改革试点数据绝对值呈稳定上升趋势,但试点数据占常规数据的比重却是呈下降趋势,第一季度占比达70.7%,第一季度常规投资统计形象进度法受天气,节假日等原因,开工率低,进度慢,完成投资少,而试点数据第一季度支付上年完成的部分款项较多,财务数据较大,所以试点数据占常规数据比重较大;第四季度比重为23.2%,因为第四季度项目投资完成款项不能及时支付,且两者是全面调查的比值,常规数据是全社会固定资产投资,其中很大一部分是城乡私人建房投资,而试点数据财务报表无法体现出来,差距拉大。

三、改革试点存在的困难和问题

通过试点,改革了固定资产投资源头数据采集方式,实现了统计制度调查对象由投资项目转变为法人单位和投资计算额由形象进度法转为财务支出法,提高了数据质量,减轻了固定资产投资统计的工作量。但是通过试点改革也发现了不少问题。

一是部门报表取数困难,很多单位财务报表没有设置“在建工程”科目,项目投资支出科目设置混乱,分辨投资支出和非投资支出困难,容易重报或者漏报。

二是些企业没有财务报表或者有些企业统计人员不配合填报,催报困难。

三是小微企业抽样样本少,代表性差,我县规下工业只抽1个,限下服务业1个,一个今年没有投资,另一个一直停业。

四、下一步工作计划

一是加大对部门和企业统计人员培训的频度和力度。通过认真梳理上一阶段填报中存在的主要问题,有针对性地进行培训。

二是建立健全投资改革试点工作分析会商机制,进一步深入上报单位调研、座谈,分析现行的数据采集方式的科学性、完整性,在前期工作的基础上继续为国家方法制度的设计提供可行性建议。

三是强化新老制度方法的对比分析,深入的研究分析,找出新老制度方法所获取的数据渠道有什么不同,数据存在哪些差异、问题,认真分析原因,找出解决问题的办法,为国家完善投资改革统计制度提供参考建议。

扫一扫在手机打开当前页面

主办:雷山县人民政府版权所有:雷山县人民政府承办:雷山县人民政府办公室 联系电话:0855-3333324

贵公网安备 52263402522638号黔ICP备16006966号-1网站标识码:5226340005

贵公网安备 52263402522638号黔ICP备16006966号-1网站标识码:5226340005

电子邮件:gzlsxzfb@163.com地址:雷山县丹江镇永乐路36号